光大永明“爱多多”重大疾病保险产品自9月中旬上市以来在市场上再次掀起一阵购买热潮,这款产品涵盖了轻症、重疾、身故/高残/疾病终末期、轻重疾豁免、多次赔付等保障功能,极大地满足了万千家庭的健康保障需求。作为一款备受欢迎的新品,很多朋友对“爱多多”的产品定位和设计思路都表示了浓厚的兴趣。今天,小编就请“爱多多”的产品研发团队,就众多消费者关心的问题,进行一次全面详细的解答,为您揭秘“爱多多”受到市场青睐的原因。

问:“爱多多”的产品定位是什么?

答:光大永明人寿精准定位于都市家庭的健康保障需求和消费习惯,基于保险服务顾问家庭健康保障方案配置的专业化要求,推出了“光大永明爱多多重大疾病保险产品”及配套的家庭健康保障系列产品,以科学设计的重疾产品、全面的保障搭配以及便捷的投保理赔服务,满足万千家庭的健康保障需求。从保障内容、家庭健康规划、增值服务等几个方面入手,让客户的家庭健康保障配置在各方面都“多一点”。

问:市面上的保险产品众多,尤其是2019年的重疾险市场竞争尤其激烈,这款产品有哪些独特亮点?

答:就如上面所说的,我们力求“爱多多”在家庭的健康保障计划中,实现家庭健康保障配置在各方面都“多一点”,分别是:

保障内容多一点:150种疾病保障(含100种重大疾病和50种轻症疾病)、身故、高残、终末关爱等,全面保障,关爱更多;

专项保障多一点:针对重疾中最为高发的恶性肿瘤,特别设计了专项保障,开启恶性肿瘤责任二次保障。

灵活选择多一点:在爱多多重大疾病保险本身丰富而全面的重疾保障基础上,针对处于不同生命周期的家庭成员,提供了多种组合产品,来满足差异化的健康保障需求。

增值服务多一点:“光之翼·护佑天使”健康服务:“重疾前期咨询”、“重疾求医就诊”和“重疾后续治疗”全流程服务,覆盖全国 341个城市 1629 家医院。在医疗资源紧张的情况下,为有需要的客户提供专家预约、住院协调、优先手术等增值服务,解除重疾风险的后顾之忧。

投保优惠多一点:购买30万以上保额可尊享19年交费方式,购买50万以上保额可尊享18年交费方式,为客户提供超高性价比选择。

问:“爱多多”将重疾分为六个组,这么多分组的产品在市面上并不多见,请问这样分组的考虑是什么?对消费者来说,应该如何选择重疾险的分组?

答:重疾分组是指,保险公司根据病理、严重程度等方法将重疾分到不同组别,重疾分组是体现产品“诚意”的重要方面:

科学合理的分组,能够提高消费者获得保障的概率。

每组疾病一般只赔付一次,即多次赔付产品中,只要发生过其中一组中某种疾病的理赔,组中的所有疾病就不再具备再次获得赔付的机会,但其他分组中的疾病保障依然有效。为了满足消费者多次重疾赔付的需求,保险公司按照重疾发生概率和相关性进行科学分组,既要确保消费者的多重保障,同时又要考虑保险公司自身的赔付率风险,还要让产品价格更容易被消费者接受,这才能达到消费者、保险公司“两全其美”的科学分组。

对于消费者而言,分组多、高发疾病越分散越好。

目前,市面上较为常见的分组一般是3至4组,其中,恶性肿瘤与重要器官相关的疾病会放一组,心脏类疾病一组,神经系统疾病一组以及其他疾病一组。

在分组上,“爱多多”做出了对消费者更友好的设计。

将重疾分为A、B、C、D、E、F六个组,并且将恶性肿瘤独立分组,而其他较高发的重疾,如急性心肌梗塞、终末期肾病、良性脑肿瘤等也均分布于不同组别,无论是分组数量,还是高发重疾的分散程度,“爱多多”都对消费者释放了满满的诚意,这样的产品设计在市面上并不多见。

问:根据过往的数据显示,理赔率排名第一的重大疾病为恶性肿瘤,“爱多多”将恶性肿瘤单独分为一组,是基于什么原因设计的?目的是什么?

答:“爱多多”将恶性肿瘤独立分组,是希望能让客户获得真正有效的“多重保障”:

首先,恶性肿瘤单独分组增加获得保障的概率。

根据重疾险理赔数据显示,在重疾险的理赔中恶性肿瘤占比达到70%以上。恶性肿瘤出险率这么高,要是和其他疾病放一组,一旦出险,同组的其他疾病就失去了保障。有别于市场上的一些产品,虽然恶性肿瘤也叫做单独分组,但毕竟和它一起的还有其他重疾,比如侵蚀性葡萄胎(或称恶性葡萄胎)——这是一种对女性客户不是很友好的重疾。但“爱多多”的“单独分组”就恶性肿瘤一项,没有其他重疾,如此一来,分布在B、C、D、E、F组中的高发重疾依然可以获得保障。

再者,长期健康风险规划中需要配备多次重疾风险保障措施。

随着医学水平的进步和国人体检习惯的养成,未来重疾发现的时点将更加提前、治愈率也同样在提升。从长远角度,一个人的一生存在发生多次重疾的概率,尤其是现阶段比较年轻的以及未成年人一辈子的概率而言;即使是最为高发的癌症,其生存率已经不再是“绝症”的概念。这就意味着,在消费者的生命周期中,可能会面对发生多次重疾的风险,将恶性肿瘤的单独分组,无疑是满足消费者多次重疾保障需求更好的安排。

问:另外,可选责任中增加了恶性肿瘤赔付次数,这样设计又是基于什么考量呢?

答:爱多多可选责任中包括恶性肿瘤第二次、三次保障,包括5年后的新发、转移、复发、持续,对于恶性肿瘤的保障实用性很强。该责任的效用可以从两个层面分析来看:

首先,关于恶性肿瘤的新发。

比较常见的情形是,在年轻时,罹患一种治愈率相对高的恶性肿瘤,如甲状腺癌、乳腺癌,如发现较早,治疗及时,病人有很大概率会被治愈。继续生活多年后,又不幸罹患某一新发的其他恶性肿瘤,比如肺癌、肠癌等机率仍然存在。所以,如果保障期够长,恶性肿瘤二次赔付还是有一定实用意义的。

其次,关于恶性肿瘤的持续存在、复发、转移。

医学界有一个“癌症5年生存率”的概念是指,癌症患者接受治疗后,生存5年以上的比例,是用来评价癌症治疗效果的重要指标,两个数据可以看出恶性肿瘤的治愈率正在提高:

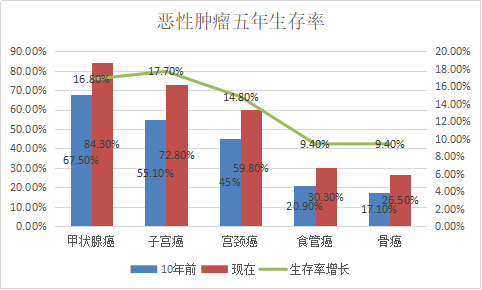

一是恶性肿瘤五年的存活率逐年提升。目前,中国的恶性肿瘤5年生存率已从10年前的30.9%提升到40.5%。其中甲状腺癌、子宫癌、宫颈癌等疾病五年的生存率都有了显著的提升,甲状腺癌五年存活率84.3%,子宫癌达到72.80%,宫颈癌达到59.8%,即便是食管癌和骨癌,也分别有30.30%和26.5%的五年存活率。

(备注:图片根据网上报道及相关部门公示数据汇总而成)

另外,发达国家五年存活率的数据更乐观。以美国为例,癌症5年生存率接近70%。而我们的邻居日本国,去年也公布了最新的癌症生存率数据:5年生存率65.8%,3年生存率更是高达71.3%。(数字来源于网上报道)

所以,我们有理由相信,随着医疗技术的进步和国民生活水平、健康意识的提高,中国癌症5年生存率会进一步得到提升。当恶性肿瘤不再是“绝症”,患者存活的可能性将取决于治疗的条件和环境,以及能否有足够的财力支持应有的治疗。因此,选择一个能够覆盖恶性肿瘤的持续存在、复发、转移责任的赔付功能,也十分具有实用意义。

问:很多人在购买保险时往往只重视重疾,而对于发生频率更高的轻症却没有引起足够的重视,最终导致保障不完全。“爱多多”是如何在疾病范围、赔付次数、保额等方面覆盖重疾轻症的死角?

答:重大疾病保险,本着确诊给付的原则,很好的减轻个人的医疗支出负担,但对于未达到重疾标准的疾病是无法获得赔付的,“爱多多”的重疾轻症赔付功能弥补了这方面的保障空白,让消费者得到多层次的保障:

首先,轻症赔付降低了重疾险理赔的门槛。

轻症一般不会直接威胁性命,但不等于我们可以忽视它发病的概率、治疗的时间和费用。在产品中设置重疾轻症保障,就算疾病没有达到重疾的理赔标准,也可以通过轻症获得理赔,这样患者能够尽快治疗,获得更好的医疗保障,同时也解决了不少保险理赔纠纷。

其次,轻症疾病的范围覆盖了特定易发高发隐患疾病。

将更多疾病种类列入轻症疾病范围(50种),特别是覆盖了极早期恶性肿瘤或恶性病变(原位癌)、轻微脑中风、不典型的急性心肌梗塞、 微创冠状动脉介入手术(非开胸手术)四种赔付概率最高的重疾轻症,使高发易发隐患疾病获得足够保障。

再者,赔付设置保障更人性化。

轻症的赔付规则,主要看这几点:赔付比例、赔付次数、分组与间隔期。

轻症赔付次数与比例上,“爱多多”设计了递增形式。一般而言,市面上重疾险产品的轻症赔付比例约为重疾保额的20% ~ 30%,同等保费下,当然是赔付次数多、赔付比例越高者更优。“爱多多”三次赔付分为30%、35%、40%,逐次递增,给予客户充足的保障额度。

分组与间隔期上,“爱多多”3次轻症赔付,无间隔、不分组,在规则上更大程度的降低了赔付要求,使得保障更加人性化。

最后,轻症豁免免除保费后顾之忧。

轻症豁免就是在交费的期间内,被保险人发生符合合同里约定的轻症疾病之一或多种,免除续期剩余未交的保险费,合同继续有效,被豁免的保费视为已交。保费豁免特别是轻症豁免是人性化条款,为风险增加一层保障。

问:“爱多多”定位家庭健康保障的概念,主要体现在哪些方面?

答:在“爱多多”本身丰富而全面的重疾保障基础上,针对处于不同生命周期的家庭成员,提供了多种组合产品,来满足差异化的健康保障需求:

针对家庭主要经济支柱:可选择搭配百万安康(2019版)医疗保险,在重疾产品提供收入损失补偿的同时,补齐医疗费用的保障;

针对中老年群体:可选择搭配心脑血管疾病专项保障系列产品,针对性该群体高发的心脑血管疾病给予客户额外的经济补偿,以利于病后的医疗干预及康复治疗,有效降低心脑血管疾病的二次复发;

针对少儿群体:可选择搭配安心成长少儿重大疾病保险,针对少儿特定疾病双重防护。

所以,“爱多多”家庭健康保障的定位,让不同家庭成员在不同人生阶段,都能获得长期、全面的保障。

小编总结:现在,越来越多的人为自己的小家规划保险保障,特别是可能花费巨大的重大疾病保险和医疗保险,以便有足够的能力抵抗不期而遇的风险。而把保障落实到产品的每一个细节,少一些套路,多一些实惠,让客户更放心,保障客户美好生活,更是光大永明保险作为一家国有保险公司的初心和使命,也是“爱多多”的核心设计理念。

消费日报网版权及免责声明:1. 凡本网注明“来源:消费日报网” 的所有作品,版权均属于消费日报网。如转载,须注明“来源:消费日报网”。违反上述声明者,本网将追究其相关法律责任。 2. 凡本网注明 “来源:XXX(非消费日报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。 3. 任何单位或个人认为消费日报网的内容可能涉嫌侵犯其合法权益,应及时向消费日报网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应措施。 4. 消费日报网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。 5. 基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,消费日报网不负责任。 6. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。 7. 联系邮箱:xfrbw218@163.com 电话:010-67637706

标签:

【 此内容为优化阅读,进入原网站查看全文。 如涉及版权问题请与我们联系。8610-87869823】 产品建议与投诉请联系:jianyi@chinaso.com

")

")